O Projeto de Lei nº 250 de 2020 (PL 250), ainda em tramitação perante a Assembleia Legislativa do Estado de São Paulo, prevê aumento na tributação do imposto sobre transmissão causa mortis e doações – ITCMD, incidente na transmissão da herança por sucessão e nas operações de transferência de bens e direitos a título gratuito (doações).

Vejam alguns pontos mais relevantes:

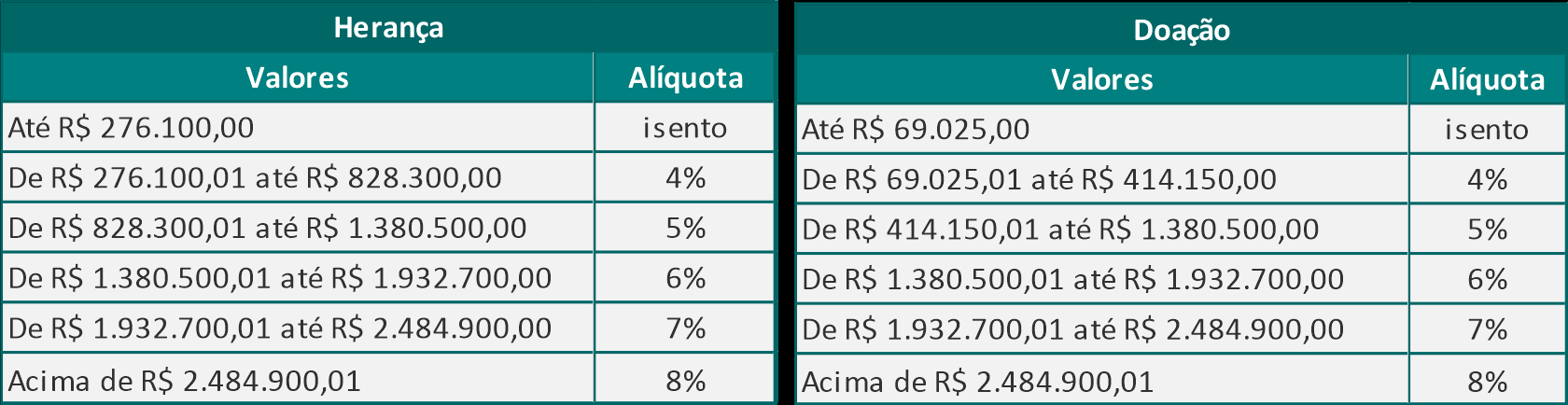

(I) PROGRESSIVIDADE DAS ALÍQUOTAS DO ITCMD ATÉ 8%

A proposta eleva a alíquota única de 4% cobrada no Estado de São Paulo para até 8% (de forma progressiva por faixas de valores), que é o teto do ITCMD estabelecido pelo Senado Federal, a exemplo do que foi adotado a partir de 2018 pelos seguintes estados: Ceará, Santa Catarina, Mato Grosso, Paraíba, Sergipe, Goiás, Pernambuco, Tocantins, Bahia e Rio de Janeiro.

|

(II) PLANO DE PREVIDÊNCIA COMPLEMENTAR

Atualmente, em São Paulo, há isenção do ITCMD sobre as transmissões causa mortis de quantia devida “por Institutos de Seguro Social e Previdência, oficiais ou privados”, ou seja, para Plano Gerador de Benefício Livre (“PGBL”) e Vida Gerador de Benefício Livre (“VGBL”) não há, até o momento, incidência de tal tributação. Por tal motivo, era uma boa recomendação do ponto de vista de planejamento sucessório ter reserva em dinheiro dentro desses planos, justamente porque em futura sucessão hereditária, não haveria qualquer incidência de ITCMD.

O PL nº 250/2020 prevê, por sua vez, a incidência do ITCMD na hipótese de transmissões de valores e direitos relativos a planos de previdência complementar, atribuindo-se a responsabilidade solidária pelo recolhimento do imposto às entidades de previdência complementar, públicas ou privadas, e às sociedades seguradoras. Sendo assim, na sucessão os valores existentes em PGBL e VGBL passarão a ser tributados, com deduções de 4% a 8% (a depender do montante).

(III) DOAÇÕES COM RESERVA DE USUFRUTO

Atualmente, a base de cálculo do ITCMD na doação com reserva de usufruto equivale a 2/3 (dois terços) do valor do bem, de forma que o recolhimento do saldo remanescente de 1/3 (um terço) deve ser efetuado por ocasião da extinção do usufruto.

De acordo com a proposta do PL nº 250/2020, a base de cálculo de 2/3 (dois terços) do valor do bem passaria a ser aplicável na transmissão não onerosa da nua-propriedade apenas quando o transmitente não tiver sido o último titular do domínio pleno.

(IV) IMÓVEIS E PARTICIPAÇÕES SOCIETÁRIAS

Neste ponto, o PL 250 prevê que a base de cálculo do ITCMD passe a ser o valor de mercado dos imóveis urbanos ou rurais, o qual será posteriormente informado pela Secretaria da Fazenda do Estado (“SEFAZ-SP”).

Já em relação às transmissões de quotas de capital social de sociedades (que não sejam objeto de negociação em bolsa de valores ou não tenham sido negociadas nos últimos 180 dias), a sistemática legal atual é de que a incidência do ITCMD seja calculada sobre o valor patrimonial de tais bens.

O que a PL 250 apresenta é alteração de modo que o imposto venha a ser calculado sobre o patrimônio líquido de tais sociedades, o que implicaria em reavaliação dos ativos e passivos de tal atividade societária.

Esclarecendo que tal Projeto de Lei ainda está em tramitação e caso seja aprovado, as novas regras somente passariam a ser aplicáveis no ano-calendário seguinte ao da publicação da lei, observado, ainda, o prazo mínimo de 90 dias.

|

Charmila Rodrigues, é advogada especialista em Direito das Famílias e Sucessões e em Direito Processual Civil.

Sócia do escritório Rodrigues Neves Advogados Associados.

Cofundadora de “As Civilistas”, junto com Dra. Valeria Calente, projeto que divulga conteúdo jurídico através de palestras e mídias sociais, com foco no público feminino.